ベラピーコック

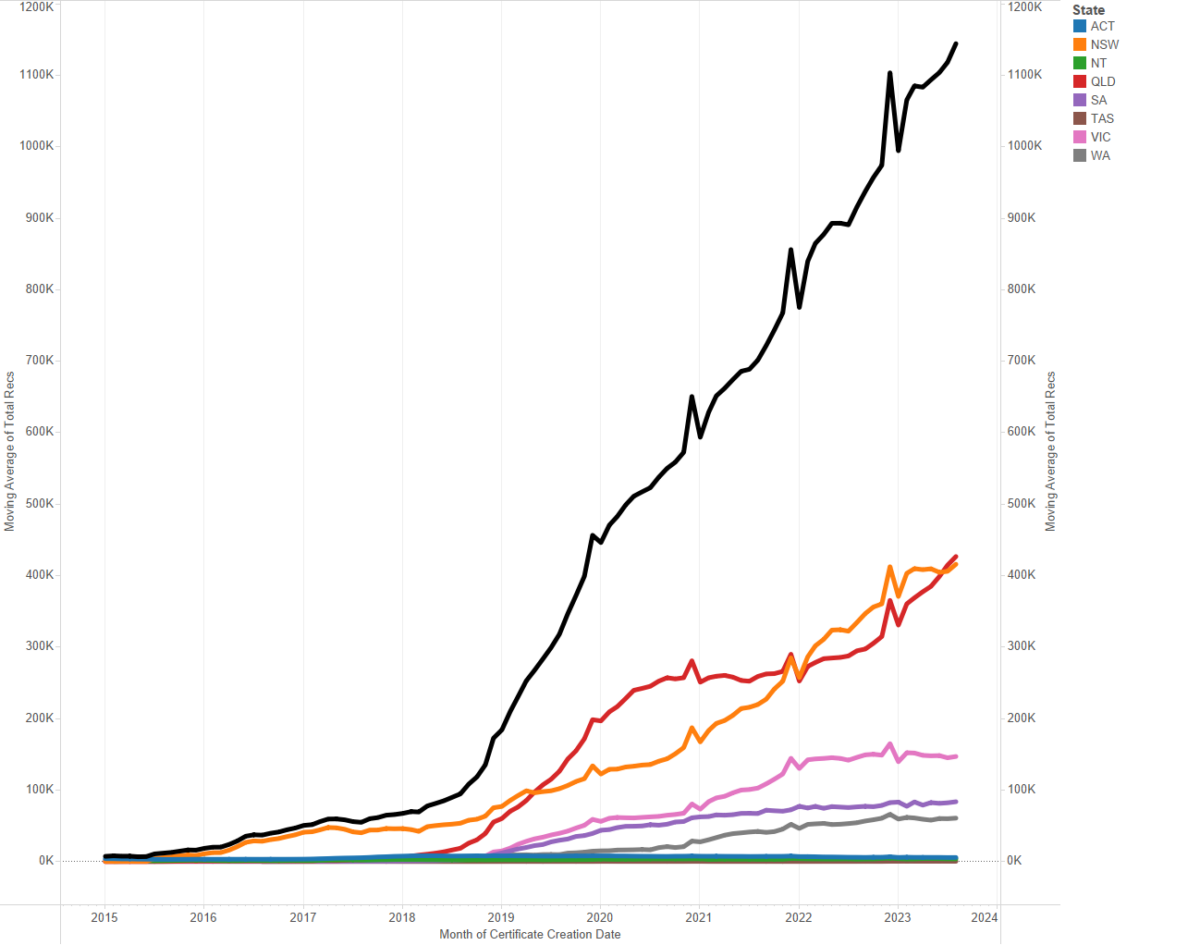

Solar and StorageアナリストのSunwizからの最近の分析は、オーストラリアの大規模な再生可能セグメントが苦しいことを示しています。各州で登録されている大規模な証明書(LGC)を分割するSunWizグラフを見ると、グラフはほとんどの地域でセグメントが完全にフラットであることを明らかにしています。

「どれだけの平坦さがあるかを見てください。 SunwizのWarwick Johnstonに、PV Magazine Australiaに語りました。

過去3年間で、クイーンズランド州とニューサウスウェールズ(NSW)の両方が他の州の前に進んできました。それにもかかわらず、ニューサウスウェールズ州でさえ、非常にフラットな2023を持っています。

これらの数字には、ユーティリティ規模の再生可能発電プロジェクトと、より大きな商業および産業用設備の両方が含まれている、とジョンストンは指摘した。

人気のあるコンテンツ

「今後6か月でソーラーを装着する企業が避けているため、蓄積した圧力がその[C&I]セグメントでリリースされるでしょう」と彼は言いました。 「しかし、グリッドスケールのソーラーのレベルで発生したこのような屋台は、それが解決されているとは思わない。オーストラリアのエネルギー移行は、石炭が再生可能エネルギーに置き換えられない場合、人々が高い電気価格に直面するため、私たちが非常にゆっくりと進む場合、ソーシャルライセンスを失うリスクがあります。安価でバルクエネルギーを得ることができるように、絶対に対処しなければならない多くの障壁があります。しかし、私たちは今、その安価なバルクエネルギーを必要とし、今後2、3年です。」

彼は、大規模なセクターのソリューションを待っている間、小規模プロジェクトの補助金の削減について懸念を表明しました。彼はまた、このアプローチに関連する潜在的なリスクにも注目しました。

彼は、2030年に完全に終了するオーストラリアの小規模な証明書スキームの徐々に巻き上げられたバックに言及しています。彼の目には、承認の遅延、グリッド接続、伝送など、グリッドスケールのソーラーの問題の解決を開始するために、規制スペースで「十分ではない」が起こっています

投稿時間:14-2023